Maritsa Patrinos

Romper los lazos con un trabajo anterior a menudo es agradable, a veces agridulce y otras veces simplemente amargo. Si tiene una pensión de beneficio definido , romper vínculos también puede ser complicado. ¿Qué sucede con su plan de pensiones cuando deja una empresa antes de estar listo para jubilarse? ¿Conseguirá el dinero y qué debe hacer con él? ¿Hay consecuencias fiscales que deba considerar?

Hubo un momento en que algunas personas no considerarían dejar un trabajo con una pensión de beneficios definidos, pero la gente cambia de trabajo con mucha más frecuencia que en el pasado y los tipos de beneficios que brindan los empleadores han cambiado. Si llega una oferta mejor antes de la jubilación, depende de usted decidir qué hacer con la pensión que ha acumulado.

¿Qué es una pensión de beneficio definido?

Una pensión de beneficio definido es lo que la mayoría de la gente considera la pensión tradicional de la vieja escuela que tenía su padre o abuelo. Ya sabes, el tipo que garantiza a los trabajadores que permanecen en una empresa un flujo de ingresos de por vida durante la jubilación.

Las pensiones de beneficio definido no son tan comunes en estos días, han sido reemplazadas por planes de contribución definida , como 401 (k) , que ponen gran parte de la responsabilidad del ahorro en el empleado y no vienen con ninguna garantía de una cantidad fija de ingresos de jubilación. .

¿Tiene derechos adquiridos?

Según el Departamento de Trabajo, en un plan de beneficios definidos, un empleador puede exigir que los empleados tengan 5 años de servicio para poder adquirir el 100 por ciento de los beneficios financiados por el empleador. Los empleadores también pueden elegir un cronograma de adjudicación gradual, que requiere que un empleado trabaje 7 años para tener derechos adquiridos al 100 por ciento, pero proporciona al menos el 20 por ciento de derechos adquiridos después de 3 años, 40 por ciento después de 4 años, 60 por ciento después de 5 años y 80 por ciento. por ciento después de 6 años de servicio. Los planes pueden proporcionar un cronograma diferente siempre que sea más generoso que estos cronogramas de adjudicación.Solo tiene derecho a la parte adquirida de su pensión en el momento en que deja a su empleador

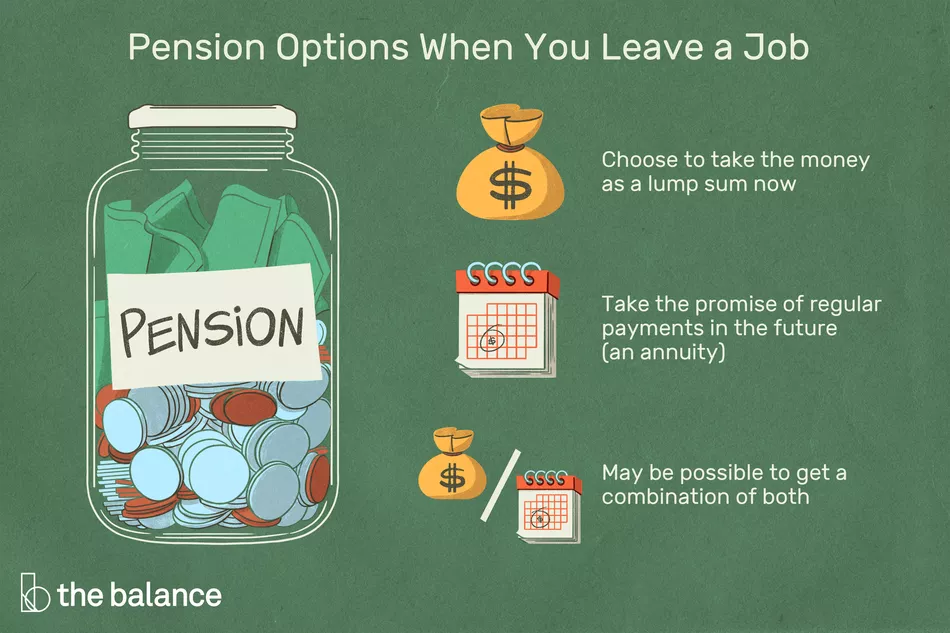

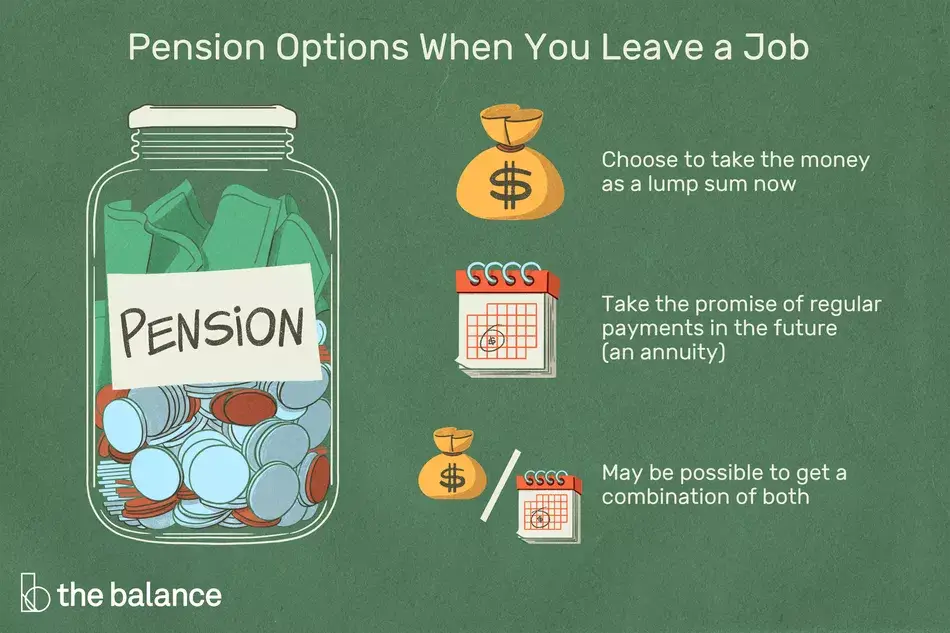

Opciones de pensión cuando deja un trabajo

Por lo general, cuando deja un trabajo con una pensión de beneficio definido, tiene algunas opciones. Puede optar por tomar el dinero como una suma global ahora o aceptar la promesa de pagos regulares en el futuro, también conocido como anualidad . Incluso puede obtener una combinación de ambos.

Lo que haga con el dinero de su pensión puede depender de su edad y años hasta la jubilación. Si es joven y tiene una cantidad relativamente pequeña de dinero en juego, una suma global puede ser la opción más fácil.

Tenga en cuenta que la mayoría de los pagos de anualidades son fijos y no se ajustan a la inflación. La pequeña anualidad de hoy se verá aún más pequeña en el futuro.

En 30 a 40 años, el poder adquisitivo de su pensión podría reducirse considerablemente. Invierta usted mismo, quizás con la ayuda de un asesor financiero acreditado, y podrá obtener un mejor rendimiento a largo plazo de su dinero. Sin embargo, “conócete a ti mismo”, si eres un inversionista disciplinado, administrar los recursos de tu pensión tendrá más sentido que si eres propenso a reacciones basadas en el miedo a los movimientos del mercado.

Por otro lado, si está más cerca de la jubilación y busca ingresos garantizados, la anualidad puede ser una opción más atractiva. No tiene que preocuparse por invertir el dinero usted mismo en los precarios años previos a la jubilación.

También puede tener una mejor idea de la salud a corto plazo de la empresa y su capacidad para cumplir con sus promesas de pensiones (las pensiones están aseguradas por el gobierno a través de Pension Benefit Guaranty Corporation , pero cuando las empresas se hunden, los empleados y ex empleados generalmente no obtener todo lo que se les había prometido). A veces, las empresas ofrecerán beneficios adicionales para alentar a los empleados mayores a permanecer en su plan. Si su investigación indica que su plan tiene fondos insuficientes o es probable que lo tenga en el futuro, entonces es más probable que seleccione una suma global.

Qué hacer con un pago de pensión de suma global

Si acepta la suma global, considere transferir el dinero directamente de su pensión a una Cuenta de Jubilación Individual (IRA) de reinversión para evitar que se graven los impuestos. Si su empresa le da un cheque, tiene 60 días para transferir el dinero a una cuenta con impuestos favorecidos antes de que se graven los impuestos.

A menos que realmente necesite los fondos, es mejor evitar gastar la suma global antes de la jubilación. No solo se está perdiendo el crecimiento de la inversión a largo plazo, sino que también tendrá que pagar impuestos sobre el efectivo más una multa del 10 por ciento por retiro anticipado. Si tiene activos importantes en su plan, podría enfrentar una factura tributaria importante.

Dentro de una cuenta IRA de reinversión, los fondos se pueden invertir de la forma que elija. Incluso podría comprar una anualidad dentro de la IRA para capturar parte de esos ingresos garantizados por su cuenta.

Algunos administradores de planes de jubilación, incluidos Vanguard y Fidelity Investments, ofrecen asesoramiento y herramientas en línea para ayudar a los empleados a decidir entre una anualidad y una suma global. Vale la pena jugar con algunos de ellos antes de tomar una decisión. También puede comunicarse con los administradores del plan para obtener asesoramiento según sus circunstancias y objetivos específicos.

La información contenida en este artículo no es un consejo legal y no sustituye a dicho consejo. Las leyes estatales y federales cambian con frecuencia y es posible que la información de este artículo no refleje las leyes de su propio estado o los cambios más recientes a la ley.

Tabla de contenidos