Un análisis de costo-beneficio es una herramienta clave para la toma de decisiones que ayuda a determinar si una acción o gasto planeado vale literalmente el precio.

El análisis se puede utilizar para ayudar a decidir casi cualquier curso de acción, pero su uso más común es decidir si se procede con un gasto importante. Dado que se basa en sumar factores positivos y restar los negativos para obtener un resultado neto, también se conoce como «ejecutar los números».

Los basicos

Un análisis de costo-beneficio encuentra, cuantifica y agrega todos los factores positivos involucrados en un curso de acción propuesto. Estos son los beneficios.

Luego, se identifican, cuantifican y restan todos los aspectos negativos o costos.

La diferencia entre los dos indica si la acción planificada es aconsejable. El verdadero truco para hacer bien un análisis de costo-beneficio es asegurarse de incluir todos los costos y beneficios y cuantificarlos adecuadamente.

¿Deberíamos contratar a una persona de ventas adicional o asignar horas extra , o sería mejor invertir nuestro flujo de caja libre en valores o invertir en bienes de capital adicionales? Ambas preguntas se pueden responder haciendo un análisis de costo-beneficio adecuado.

Primera prueba de un análisis de costo-beneficio

Supongamos que es gerente de producción y propone la compra de una máquina de estampado de 1 millón de dólares para aumentar la producción. Antes de poder presentar la propuesta al vicepresidente, necesita algunos datos que respalden su sugerencia. Necesita hacer un análisis de costo-beneficio.

Primero, enumera los beneficios. La máquina producirá 100 unidades más por hora. La máquina sustituirá a tres trabajadores que actualmente estampan a mano. Las unidades serán de mayor calidad porque serán más uniformes.

Calcula el precio de venta de las 100 unidades adicionales por hora multiplicado por el número de horas de producción por mes. Agregue otro dos por ciento para las unidades que no se rechazan debido a la mayor calidad de la producción de la máquina. Luego agregue los salarios mensuales de los tres trabajadores. Ese es un beneficio total bastante bueno.

Luego están los costos. La máquina cuesta $ 1 millón y consumirá electricidad. Eso es todo. Calcula el costo mensual de la máquina dividiendo el precio de compra por 12 meses por año y dividiéndolo por los 10 años que debería durar la máquina.

Las especificaciones del fabricante le indican cuál es el consumo de energía de la máquina y puede obtener números de costos de energía de la contabilidad. Calcula el costo de la electricidad para hacer funcionar la máquina y suma el costo de compra para obtener una cifra de costo total.

Resta la cifra de su costo total de su valor total de beneficio y su análisis muestra una ganancia saludable.

Estás listo para presentar tu análisis al vicepresidente, ¿verdad? Equivocado. Tienes la idea correcta, pero dejaste muchos detalles.

Un mejor ejemplo

Primero, eche un vistazo a los beneficios. No utilice el precio de venta de las unidades para calcular el valor. El precio de venta de cualquier artículo incluye muchos factores adicionales que desviarán su análisis si los incluye, entre ellos el margen de beneficio .

En su lugar, obtenga el valor basado en la actividad de las unidades de la contabilidad y use ese número.

Agregó el valor del aumento de la calidad al tener en cuenta la tasa de rechazo promedio, pero es posible que desee reducir eso un poco porque incluso una máquina no siempre será perfecta.

Finalmente, al calcular el valor de reemplazar a tres empleados, asegúrese de agregar los costos generales y los costos de beneficios además de sus salarios. La contabilidad es su fuente para conocer el número exacto de tarifas de mano de obra «totalmente cargadas» de la empresa.

Es posible que haya pasado por alto otros detalles. Por ejemplo, es posible que pueda comprar materia prima para la máquina en rollos grandes en lugar de las hojas individuales necesarias cuando el trabajo se realiza a mano. Esto debería reducir el costo del material, otro beneficio.

Ahora reconsidere los costos. Además de su precio de compra y los impuestos que tendrá que pagar, debe agregar el costo de los intereses de la compra. Incluso si la empresa compra la máquina directamente, tendrá que incluir una suma en los intereses perdidos que habría ganado si no se hubiera gastado el dinero.

Consulte con finanzas para conocer el período de amortización. La máquina puede durar diez años, pero es posible que la empresa no la mantenga en los libros durante tanto tiempo. Puede amortizar la compra en tan solo cuatro años si se considera equipo de capital. Si el costo de la máquina no es suficiente para calificar como capital, el costo total se contabilizará como gasto en un año. Ajuste el costo de compra mensual de la máquina para reflejar estos problemas.

Es posible que todavía haya algunos detalles que pasó por alto.

Más costos

El diablo está en los detalles. En este caso, estos son algunos de los costos que se pasan por alto:

- Espacio de suelo: ¿Cabrá la máquina en el mismo espacio que ocupan actualmente los tres trabajadores?

- Instalación: ¿Cuánto costará quitar los sellos manuales e instalar la nueva máquina? ¿Tendrá que hacer un agujero en la pared para entrar o entrará por la puerta? ¿Necesitará rodillos o maquinistas con habilidades especiales para instalarlo?

- ¿Operador? Alguien tiene que operar la máquina. ¿Esta persona necesita una formación especial? ¿Cuánto costará el salario del operador, incluidos los gastos generales ?

- Medio ambiente: ¿Será la nueva máquina tan ruidosa que tendrá que construir insonorización a su alrededor? ¿Aumentará las primas de seguros de la empresa?

Una conclusión precisa

Una vez que haya recopilado todos los factores positivos y negativos y los haya cuantificado, puede reunirlos en un análisis de costo-beneficio preciso.

A algunas personas les gusta sumar todos los factores positivos, luego suman todos los factores negativos y encuentran la diferencia entre los dos. Otros prefieren hacer una lista actualizada que combine ambos factores. Eso hace que sea más fácil para usted o para cualquiera que revise su trabajo ver que ha incluido todos los factores en ambos lados de los problemas.

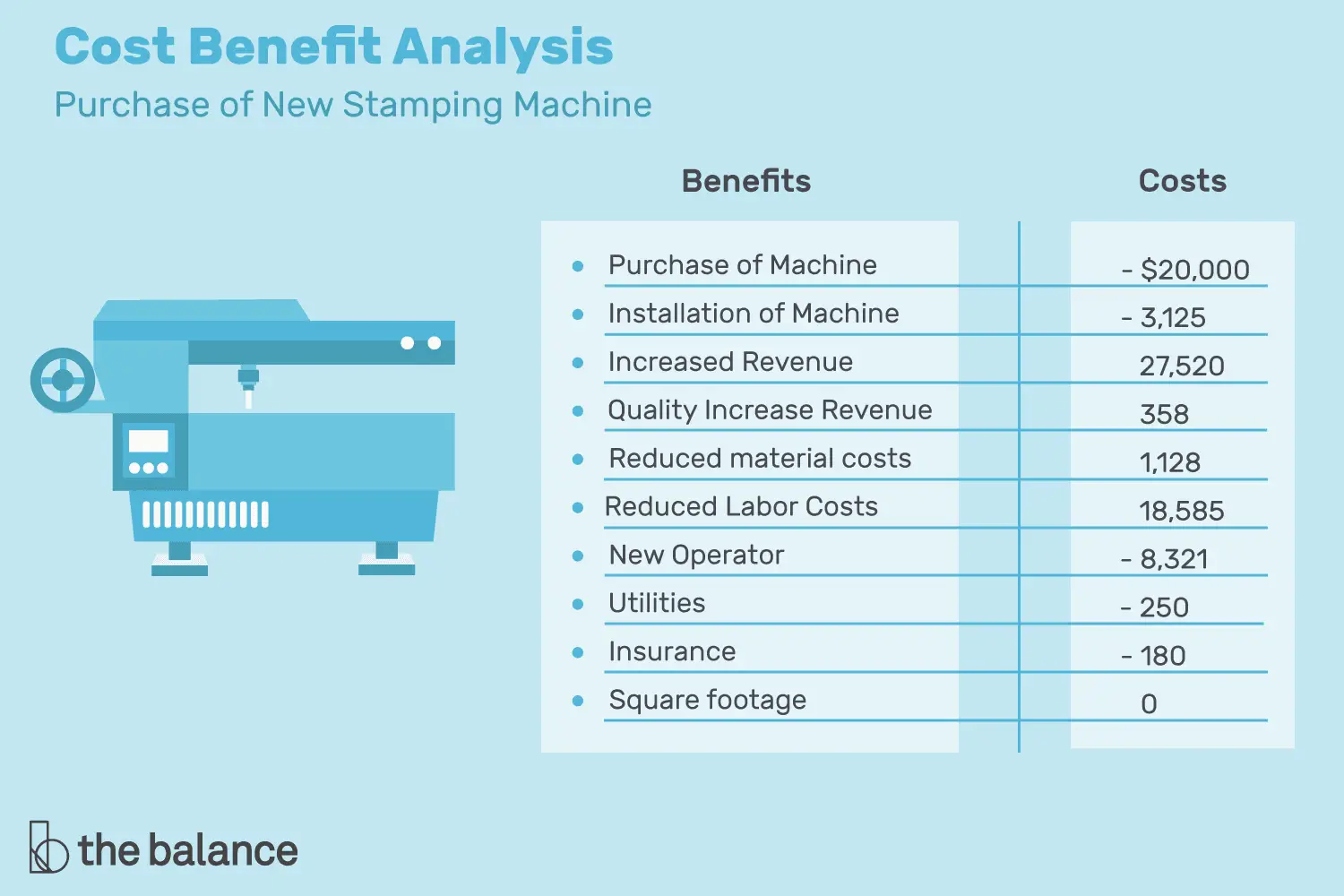

Para el ejemplo anterior, el análisis de costo-beneficio podría verse así:

Análisis de costo-beneficio: Compra de una nueva máquina de estampación (los costos que se muestran son por mes y se amortizan en cuatro años)

Ahorros netos por mes ……………………… $ 15,715

Su análisis de costo-beneficio muestra claramente que la compra de la máquina de estampado está justificada. La máquina le ahorrará a su empresa más de $ 15 000 al mes, casi $ 190 000 al año.

Este es solo un ejemplo de cómo puede utilizar un análisis de costo-beneficio para determinar la conveniencia de un curso de acción y luego respaldarlo con hechos.

Tabla de contenidos