ERISA son las siglas de la Ley de Seguridad de los Ingresos de Jubilación de los Empleados de 1974. Es una ley federal que se aplica a muchos empleadores privados, pero no a todos. La forma más sencilla de entender ERISA es que establece estándares mínimos para la jubilación (planes de pensión), la salud y otros planes de beneficios sociales, incluidos los seguros de vida, los seguros por discapacidad y los planes de aprendizaje.

Estos estándares mínimos se han establecido para proteger a los empleados, pero también para proteger a los empleadores. ERISA no requiere que los empleadores ofrezcan planes, pero establece estándares importantes para los empleadores que lo hacen.

Quién administra ERISA

ERISA es administrado por la Administración de Seguridad de Beneficios para Empleados (EBSA), una división del Departamento de Trabajo de EE. UU. (DOL). Si tiene quejas, inquietudes y preguntas sobre las leyes de ERISA, puede comenzar a buscar información comunicándose con su oficina local del DOL. También hay muchos abogados que se especializan en las leyes ERISA, en caso de que tenga un asunto legal, ya sea como empleado o empleador, que necesite discutir.

Cumplir con la ley ERISA

Las leyes de protección bajo ERISA solo se aplican a empleadores de la industria privada no gubernamentales que ofrecen cobertura de seguro médico patrocinado por el empleador y ciertos otros planes de beneficios a los empleados. ERISA no requiere que los empleadores ofrezcan planes de seguro médico o de jubilación. ERISA solo establece reglas (estándares mínimos) para ciertos tipos de beneficios que un empleador elige ofrecer a sus empleados.

ERISA tiene sus limitaciones; es un área complicada de la ley si necesita presentar una demanda civil contra un empleador de ERISA. Sin embargo, todavía ofrece protección a los empleados que puedan resultar perjudicados debido a una mala gestión financiera por parte de los fiduciarios del plan o las personas financieramente responsables de la administración de un plan.

Por ejemplo, un empleado puede demandar al fiduciario de un plan si el fiduciario administró mal el plan y causó una pérdida a los empleados. Las leyes de ERISA no se aplican a las pólizas o beneficios de seguros individuales adquiridos de forma privada.

Puede encontrar regulaciones adicionales sobre los planes cubiertos por ERISA previstos en el Reglamento del Procedimiento de Reclamación de Beneficios (29 CFR 2560.503-1). Estas regulaciones estipulan cómo se determinan los beneficios cuando un empleado presenta una reclamación. Estos estándares controlan cómo se pueden realizar reclamos, apelaciones y decisiones, así como los nuevos derechos de divulgación para los empleados que realizan reclamos.

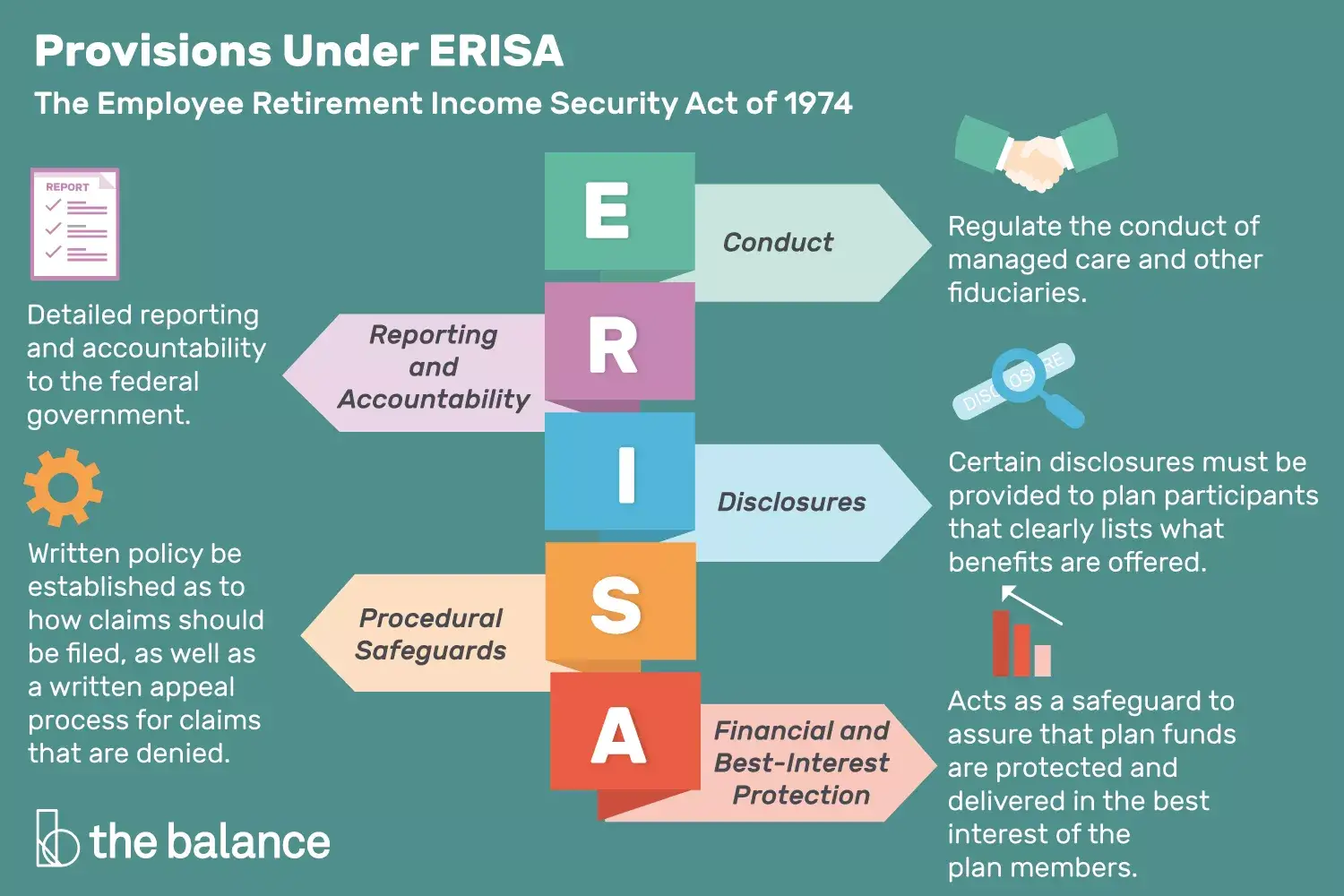

Disposiciones según ERISA

El balance

Según TASC, un conocido administrador de planes de terceros, ERISA regula y establece estándares y requisitos para:

- Conducta: Las reglas de ERISA regulan la conducta de la atención administrada (es decir, HMO) y otros fiduciarios.

- Informes y rendición de cuentas: ERISA requiere informes detallados y rendición de cuentas al gobierno federal.

- Divulgaciones: se deben proporcionar ciertas divulgaciones a los participantes del plan (es decir, un Resumen del plan que enumere claramente los beneficios que se ofrecen, cuáles son las reglas para obtener esos beneficios, las limitaciones del plan y otras pautas para obtener beneficios, como obtener referencias por adelantado para cirugía o visitas al médico);

- Garantías procesales: ERISA requiere que se establezca una política por escrito sobre cómo se deben presentar las reclamaciones, así como un proceso de apelación por escrito para las reclamaciones que se niegan. ERISA también requiere (aunque el lenguaje es algo impreciso) que las apelaciones de reclamos se lleven a cabo de manera justa y oportuna.

- Protección financiera y de mejores intereses: ERISA actúa como una salvaguarda para asegurar que los fondos del plan estén protegidos y entregados en el mejor interés de los miembros del plan. ERISA también prohíbe las prácticas discriminatorias para obtener y cobrar los beneficios del plan para personas calificadas.

Otras áreas tratadas bajo ERISA

ERISA se ha modificado para incluir dos áreas adicionales que abordan específicamente la cobertura del seguro médico. Estas leyes son:

- La Ley Ómnibus Consolidada de Conciliación Presupuestaria de 1985 ( COBRA )

- La Ley de Portabilidad y Responsabilidad del Seguro Médico de 1996 ( HIPAA )

Tabla de contenidos